相続の流れ

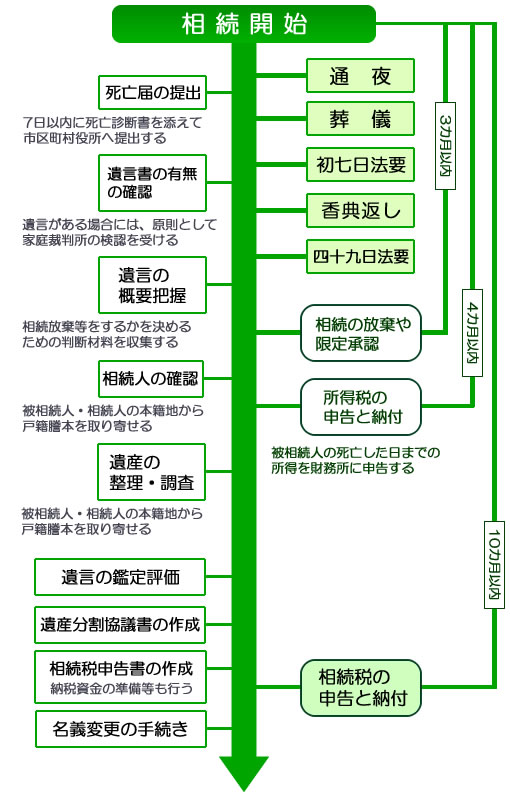

相続税の申告・納税までのスケジュール

申告から納税までのスケジュールを確認しておきましょう

相続税は、相続により財産をもらった人自身が相続税の額を計算して、申告・納付することになっています。相続税に関するものに限っても、申告・納付に先立って、故人の財産の整理や遺産の評価、遺産分割の協議など、やるべきことがたくさんあります。

●相続発生

人が亡くなってからが相続の発生です。まずは7日以内に「死亡届」を出しましょう。

さらに葬儀、仏式ならお通夜にお葬式に初七日の法要もあります。終われば続いて四十九日の法要も行わなければなりません。

●分割が決まるまでは利用不能

死亡届が提出されることにより、亡くなった方名義の預貯金は凍結されます。

夫婦の預金を夫名義の口座にすべて預けているような場合、夫が亡くなると、妻はお金を引き出せなくなります。

●多額の借り入れ、タンス預金、知られざる財産

お葬式などが終わったら、亡くなった方が遺した財産がどれくらいあるかを確認しましょう。預貯金、土地、保険金、株、タンス預金など、隅々まで調べましょう。

●負の遺産も相続!? 期限内に取るべき手続きを!

もしあまりにも多額の債務が遺された場合、返済できなければ、残された家族が借金地獄に陥ってしまいます。そういった事態を避けるために、相続の権利を「放棄」することができます。亡くなった方の死後3カ月以内に、家庭裁判所に申述することでこれが可能になります。

●相続税の支払い

相続税の申告・納付は、亡くなった方の死後10ヶ月以内に行わなければならないと決められています。原則として、「分割協議書」を作成しなければなりません。ただし、相続税の申告は相続税がかからない人は申告の必要はありません。自分が課税対象なのか、対象外なのか分からない場合はお近くの専門家の先生に相談してみましょう。